| 7992 | インボイス制度と消費税 | はくぶん | 2023-09-26 09:19:07 | |||||||||||||||||||||

|

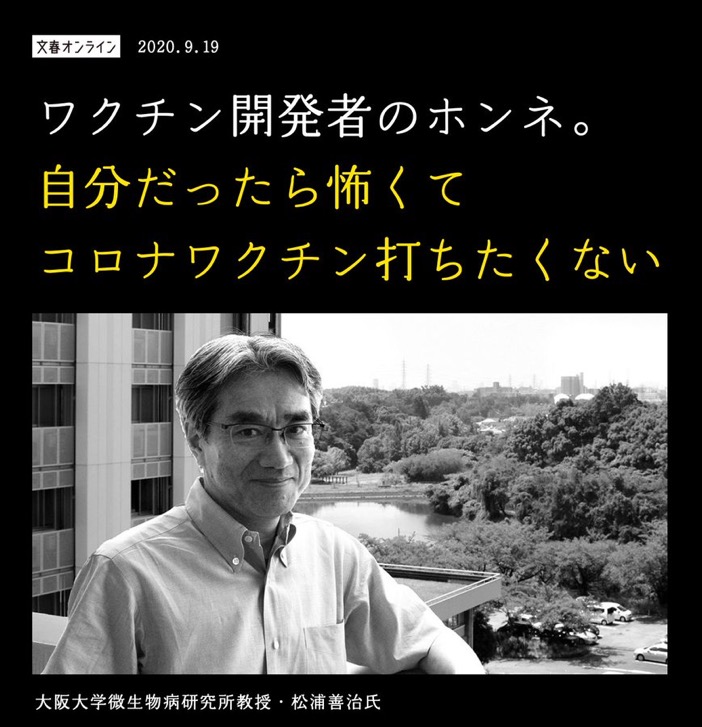

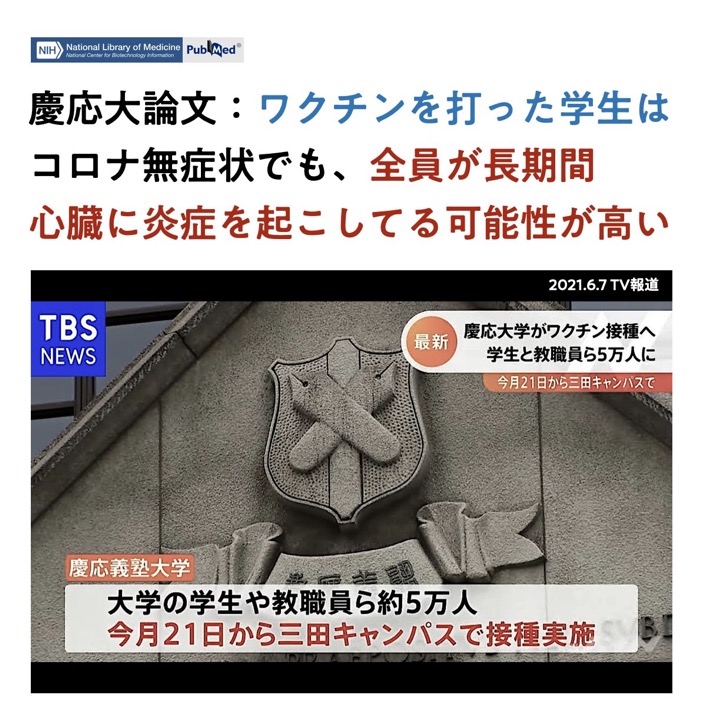

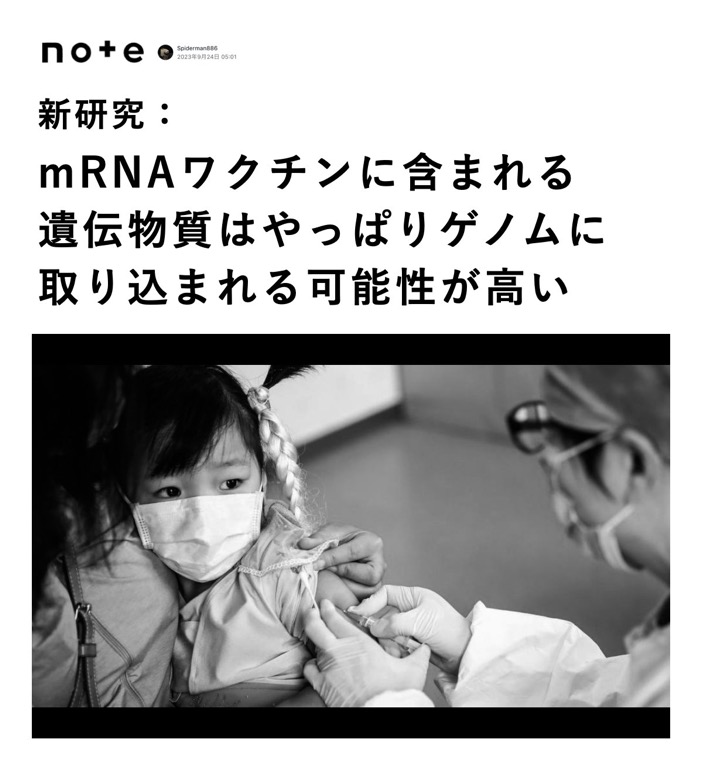

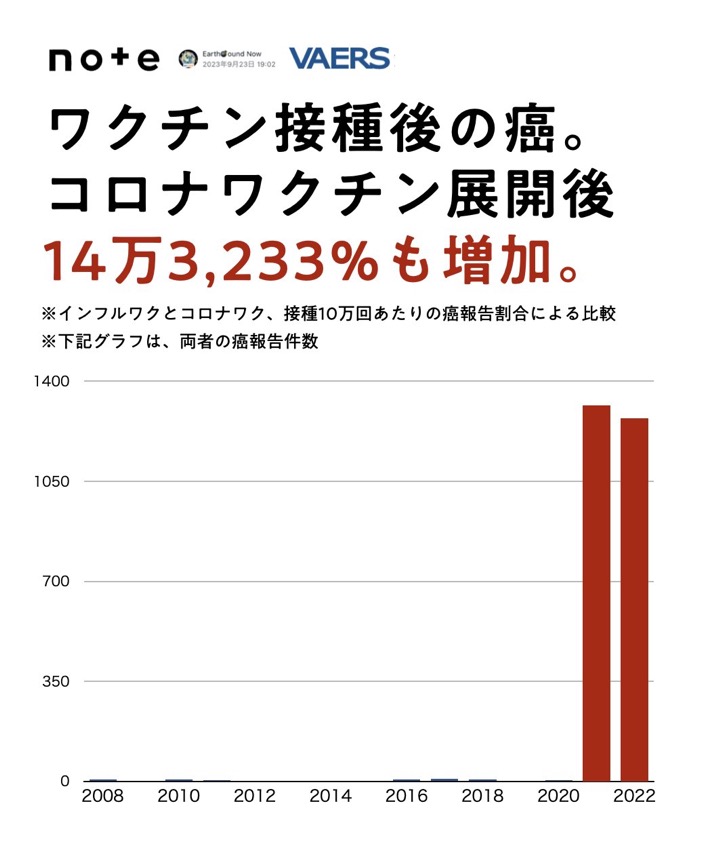

10月1日からインボイス制度が始まる。 今まで消費税をネコババしていた1000万円以下の事業者は、税務署に消費税を収めるのは当然である。 そう主張する者が少なくない。 彼らは皆、消費税は客から預かった預かり税であると思っている。 一度でも税務署に消費税を収めたことのある課税事業者なら、消費税は預かり税ではないことをよく知っているはずである。 もし預かり税なら、売上額に8%や10%を掛ければ、簡単に算出できるからである。 しかし、消費税の計算は、そんなに単純ではない。 単純ではないということは、客から徴収した8%や10%に相当する金額を、そのまま税務署に納税しているのではないということである。 自らが課税事業者であるにも関わらず、消費税は預かり税であると主張している者がいる。 自分自身で確定申告をしたことのない知ったか事業者か、単なる嘘つきかのどちらかである。 課税事業者が税務署に収める消費税は、消費税率10%なら、次の式で算出する。 -------------------------------------------------------------------- (対象となる税込み売上額 − 対象となる税込み仕入額) × 7.8/110 -------------------------------------------------------------------- 消費税が預かり税なら、なぜその計算式に仕入額が出て来るのだろうか。 もし消費税が預かり税なら、以下のどちらかのような単純な計算式になるはずである。 --------------------------------- 対象となる税抜き売上額 × 1/10 対象となる税込み売上額 × 1/11 --------------------------------- なぜなら、レシートには、この金額が消費税として記載されているからである。 少なくとも、レシートには、仕入額などという要素は出て来ない。 売上額から仕入額を引いて、さらに10/110ではなく、7.8/110を掛ける。 つまり課税事業者ですら、客が消費税として払った金額を、そのまま税務署に収めていないということになる。 仕入額によっては、客が払った消費税よりも、かなり少ない額しか収めていない課税事業者もいるということである。 課税事業者が税務署に収める消費税の計算式。 これを見れば、消費税が預かり税でないことは明白である。 商品の値段は、消費税と記載されている金額も含めて、その商品の値段なのである。 その商品の消費税は、仕入額が分からない限り、売上額だけでは算出できないのである。 更に言うなら、消費税は間接税ではない。 消費税は、赤字でも収めなければならない、法人税より過酷な直接税である。 財務省も、この事実を認めている。 今回は最も恐ろしいコロナワクチンネタ

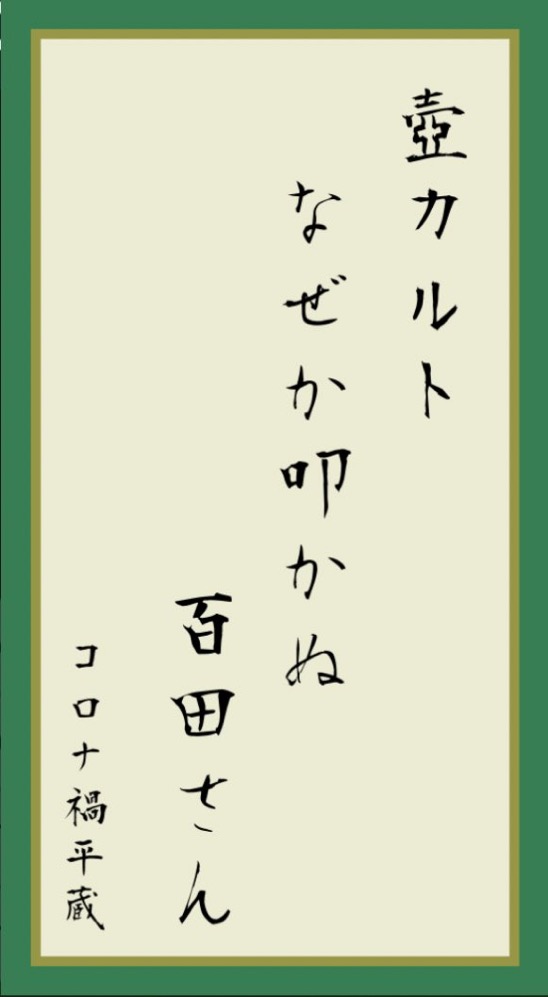

なぜ陰謀論と呼ぶのか、単なる嘘やデマではないのか、しかし、真実である場合も少なくない

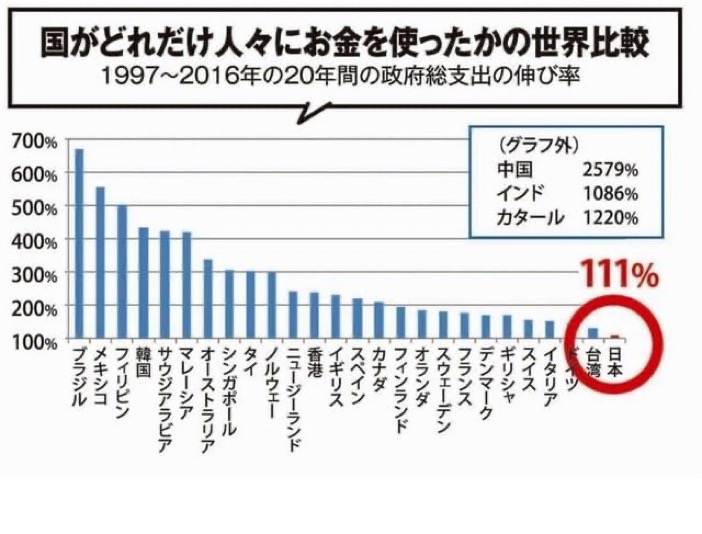

最近の日本には不名誉な統計ばかりである

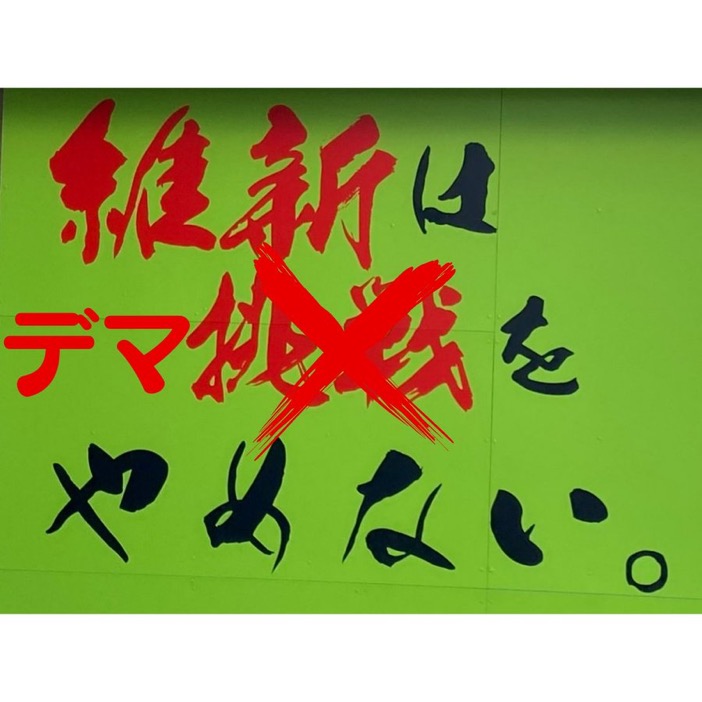

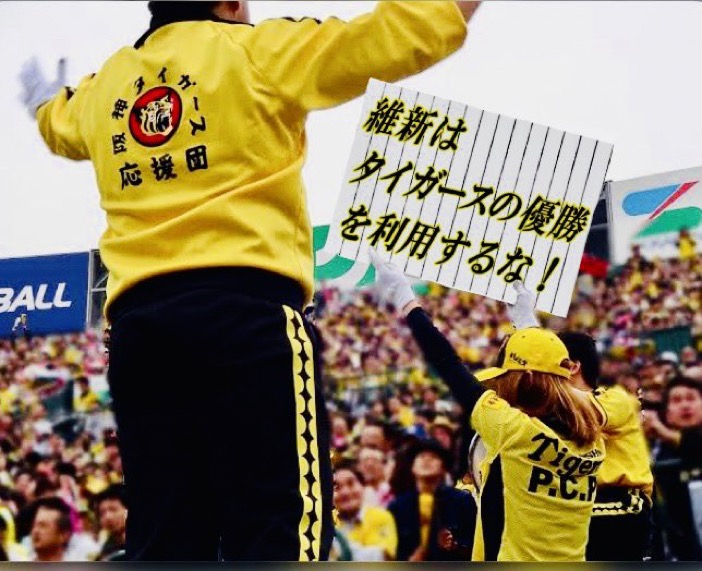

維新は滅んでも、維新ネタは永久に不滅です

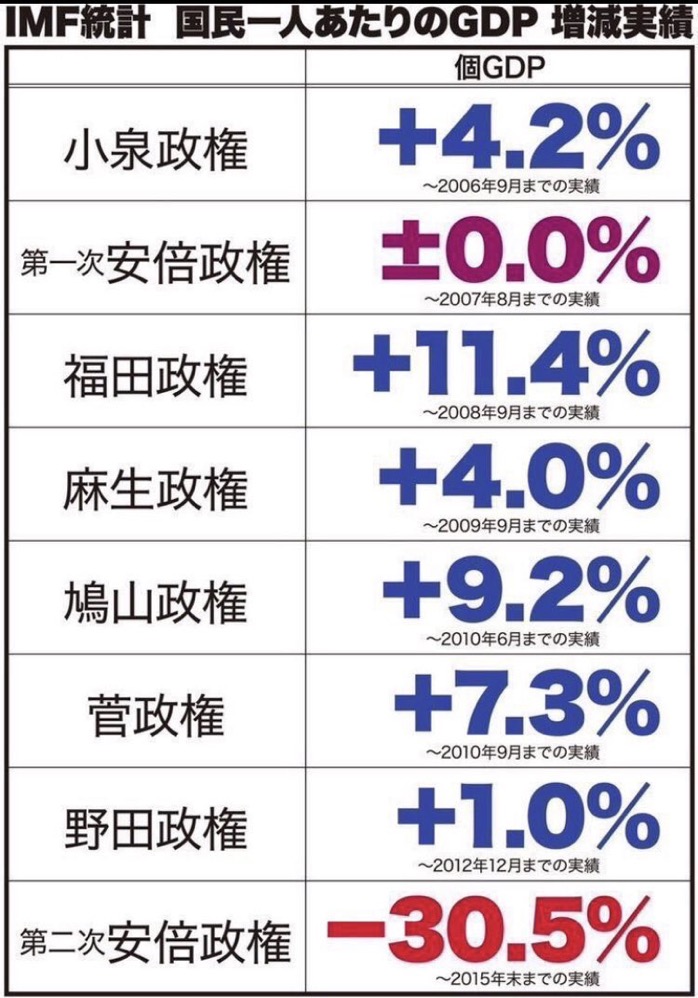

毎度御馴染みバカ総理ネタでございます

なぜか心に引っ掛かる言葉の数々

自分自身の声に遮られて、相手の話が聞こえなくなっても、気にならない日本人が多いようだ。 |

||||||||||||||||||||||||

| メッセージ文字数:1338/4432 | ||||||||||||||||||||||||